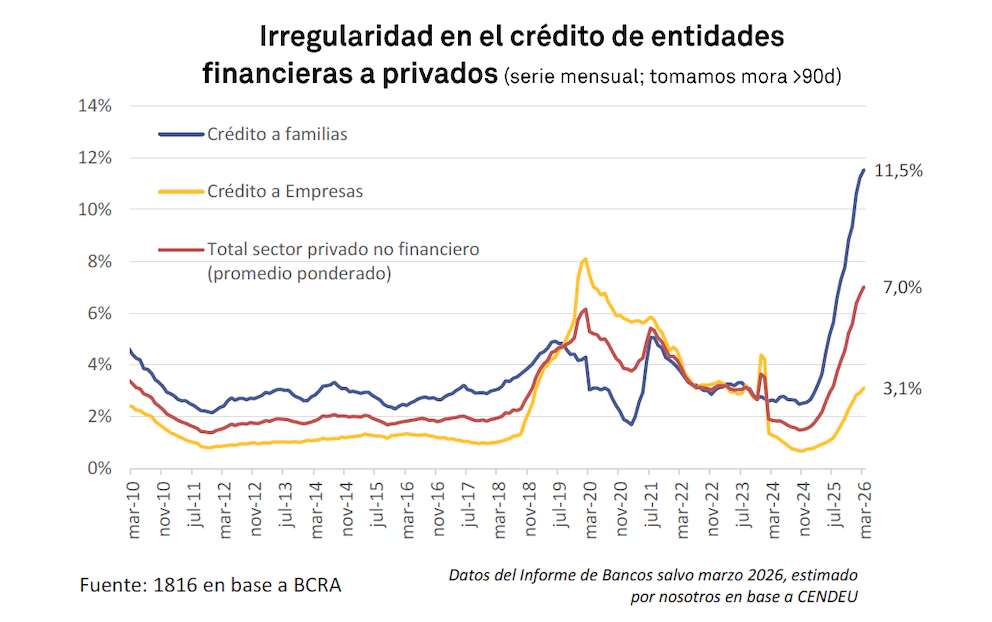

La mora de las familias aumentó por decimoséptimo mes consecutivo en marzo, un fenómeno que coincide con un contexto de crecimiento económico pero sin mejoras para amplios sectores de la sociedad en medio de un mercado de empleo formal complicado y caída del ingreso disponible. Según un análisis de la consultora 1816, que adelanta números que publicará el Banco Central a fin de mes, “hay un fenómeno novedoso en la economía local, en el que el PBI crece, pero le cuesta derramar en amplios sectores de la sociedad”. Los datos de salarios y empleo refuerzan esa idea, ya que tampoco muestran mejoras para los grupos más vulnerables.

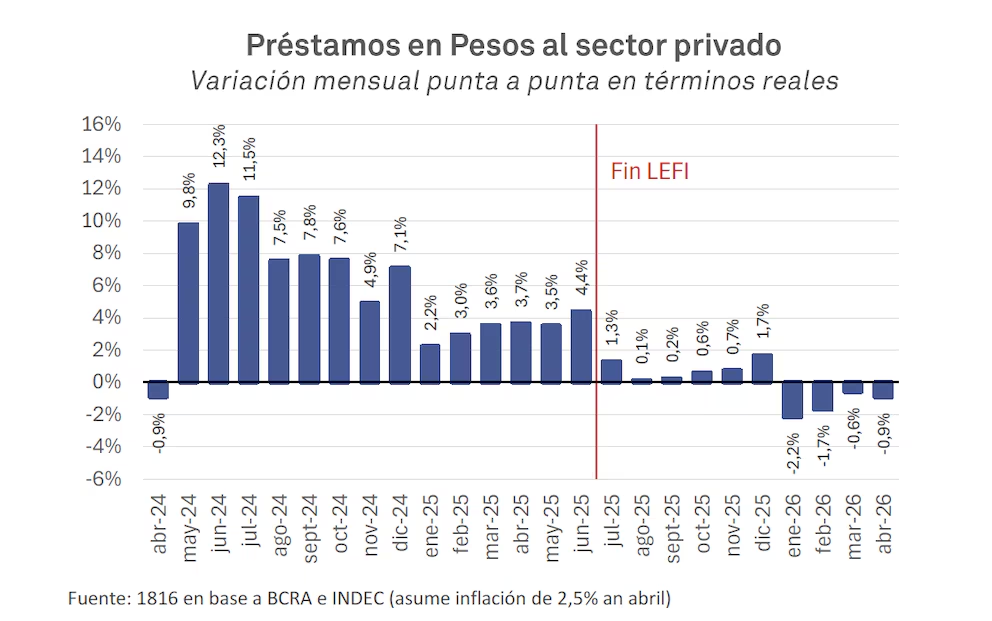

En este marco, el acceso al crédito se transformó en un punto crítico. El informe de 1816 pone el foco en la dinámica de los préstamos en pesos al sector privado. Un gráfico elaborado por la consultora muestra de forma clara que tras el fin de las LEFI en julio de 2025, el crecimiento del crédito en términos reales experimentó un quiebre dada la pérdida de previsibilidad de la tasa de interés. Hasta esa fecha, la variación mensual de los préstamos venía en alza, con tasas de crecimiento real que en algunos meses superaron el 10%. Pero desde el final de ese instrumento, la tendencia se revirtió y los préstamos empezaron a mostrar caídas o estancamiento, lo que marcó un antes y un después para las condiciones de financiamiento.

La menor disponibilidad de crédito afectó la vida cotidiana de las familias y la operatoria de los bancos, ya que fue una de las varias causas por las que las familias tuvieron dificultades para refinanciar sus deudas y por qué los bancos están tardando tanto en administrar a sus clientes morosos. El freno al crédito antecedió, inclusive, a la volatilidad de tasas que se experimentó durante las elecciones legislativas del año pasado.

El análisis de 1816 califica de “novedoso” el escenario en el que la actividad económica crece, pero la mejora no llega a los hogares a través de mejores salarios, mayor empleo o, en este caso, mayor acceso al crédito. La tasa de morosidad evidencia ese desfasaje: pese a los indicadores macroeconómicos positivos, la cantidad de familias con deudas impagas sigue en aumento.

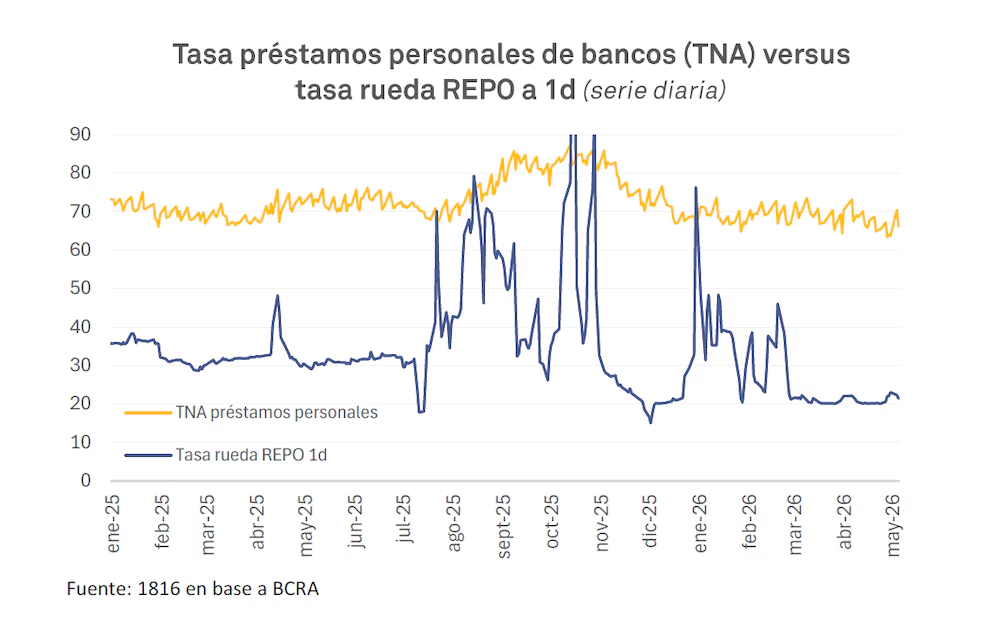

En los primeros días de mayo, la tasa de préstamos personales de las entidades financieras promedió 68,3%, un nivel similar al de los meses anteriores. El informe subraya que esa estabilidad no implica una mejora real, ya que el costo del dinero se mantiene elevado y el crédito en pesos avanza con lentitud. “Las tasas activas tan altas (y, en consecuencia, la lentitud que tiene el crédito en Pesos para recuperarse) puede tener varias explicaciones, pero nos quedamos con dos: (i) dada la morosidad, los prestamistas se cubren prestando solamente a tasas elevadas, y (ii) pese a que las tasas cortas están notablemente estables desde hace dos meses y medio, al no haberse modificado el régimen monetario de ‘tasa endógena’, sigue siendo difícil prever cómo evolucionarán las tasas en el futuro”, detalla el informe.

En este contexto, las autoridades económicas expresaron posturas que contrastan con el diagnóstico del mercad. Luis Caputo, ministro de Economía, atribuyó la suba de la morosidad de los hogares a decisiones de las propias familias. “La gente se sobreendeudó a tasas muy altas pensando que la inflación iba a licuar las deudas y eso no pasó”, declaró Caputo. Según el funcionario, el problema radica en las expectativas de los deudores y no en la política monetaria o la disponibilidad de crédito.

Por su parte, Santiago Bausili, presidente del Banco Central, se refirió al tema a fines de abril y sugirió que el sistema bancario ya atravesó la fase más compleja de la crisis de morosidad. “Los bancos dieron una ola de créditos a ciegas y el pico de la morosidad ya pasó”, aseguró el titular de la autoridad monetaria.

El gráfico elaborado por 1816 ilustra la evolución de los préstamos en pesos al sector privado desde abril de 2024. En los meses previos al fin de las LEFI, la expansión del crédito fue marcada, con picos superiores al 11% en términos reales. Pero a partir de julio de 2025, cuando ese instrumento desapareció, el crecimiento se desaceleró y en los meses siguientes se observaron caídas, llegando a registros negativos de hasta -2,5% en marzo de 2026. Esa tendencia sugiere que la oferta de financiamiento se redujo de manera abrupta, lo que complicó la capacidad de las familias para refinanciar deudas y agravó la tarea de los bancos en la administración de los morosos.

Luego, más factores jugaron en el problema. Por ejemplo, el salto de tasas durante la volatilidad cambiaria desatada durante las elecciones legislativas de octubre pasado, la aceleración de la inflación y la caída del poder adquisitivo de las familias (tanto en términos de ingreso real como de ingreso disponible). Pero la incertidumbre de tasas parece haber antecedido a todos esos agravantes.

El informe de 1816 también subraya la persistencia de tasas activas elevadas. “La tasa de préstamos personales de entidades financieras promedió 68,3% en los primeros dos días hábiles de mayo, prácticamente lo mismo que en enero y febrero, meses en los que la tasa overnight todavía operaba con altísima volatilidad”, señala el documento. El costo del crédito, por lo tanto, siguió en niveles altos, lo que limitó las posibilidades de recuperación del financiamiento en pesos.

La prolongación de la morosidad, que ya suma diecisiete meses de aumento, aparece entonces como el resultado de una serie de cambios en el sistema financiero y no únicamente de decisiones individuales o de olas de créditos.

Los datos oficiales que publica mensualmente el Banco Central se conocerán el 22 de mayo próximo, cuando la entidad distribuya su Informe Sobre Bancos. Mientras tanto, los cálculos de la consultora privada vienen adelantando con precisión los datos oficiales en base a una metodología similar al de la autoridad monetaria. Así lo hicieron en enero y febrero.

Fuente: Infobae