ANSES lanza a «Tina»: cómo funciona la nueva asistente virtual para trámites y consultas previsionales

La abogada previsional Florencia Markarian detalló el alcance de esta herramienta digital diseñada para agilizar turnos y responder dudas frecuentes las 24 horas. En una charla extensa, la especialista explicó cómo utilizar este soporte para evitar las demoras del sistema telefónico, aunque advirtió que no reemplaza la necesidad de revisar legalmente la liquidación de los haberes. Además, analizó el complejo escenario que enfrentan los jubilados argentinos.

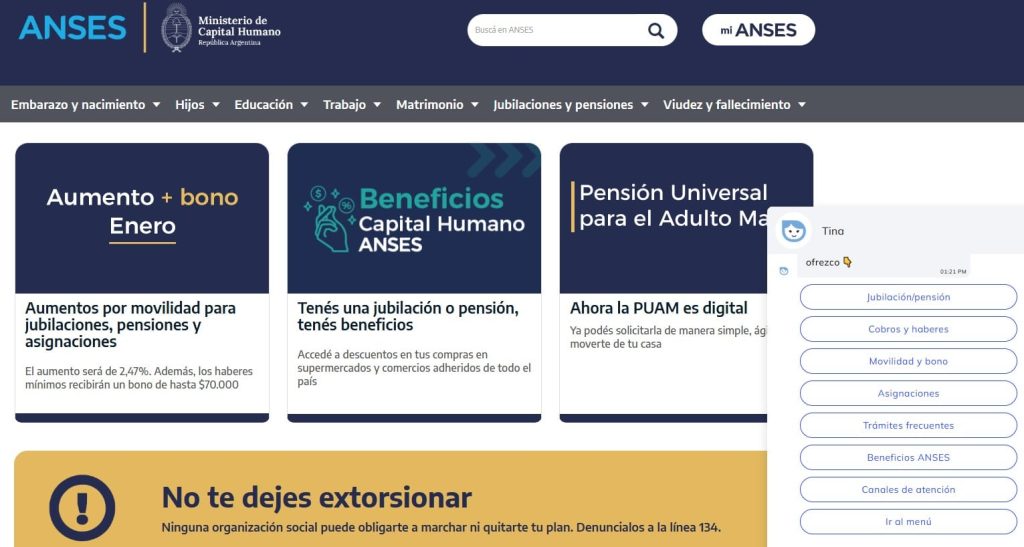

Tina: el nuevo soporte digital de ANSES

Desde el Ministerio de Capital Humano informaron que el asistente virtual “Tina” ya se encuentra operativo en la página web de ANSES y puede ser utilizado por cualquier persona que ingrese al sitio oficial del organismo.

La iniciativa busca agilizar la atención, reducir tiempos de espera y brindar respuestas claras sobre las distintas prestaciones y gestiones que se realizan ante la ANSES. «Tina es un complemento necesario. Está disponible las 24 horas para consultas intuitivas: fechas de cobro, movilidad, bonos y guías para trámites frecuentes como la clave de seguridad social o turnos. No da respuestas personalizadas —es una máquina, no una persona—, pero ayuda a quienes no pueden acercarse a una oficina», comentó Markarian a FM Vos 94.5.

«Ante las dificultades históricas de comunicación a través de la línea 130 o la falta de turnos presenciales, el organismo previsional lanzó esta asistente virtual para agilizar consultas básicas. Se encuentra fácilmente en la web de ANSES, abajo a la derecha, con un ícono de robotito. Incluso, si detecta que la duda corresponde a otro organismo, te indica a dónde ir», amplió la información.

Errores en el haber: ¿Por qué hay 260.000 juicios?

Uno de los puntos más críticos de la entrevista fue la denuncia de Markarian sobre cómo el organismo liquida las prestaciones iniciales. Según la especialista, el sistema parece estar configurado para pagar menos de lo que la ley exige. «La mayoría de los jubilados quiere saber si está cobrando bien y, lamentablemente, la respuesta suele ser no. Por una decisión arbitraria del organismo, se paga de menos desde el primer momento sin que exista un decreto o ley que lo avale. También vemos casos donde se aplican topes máximos que son inconstitucionales. Si podemos demostrar judicialmente que la diferencia entre lo que deben cobrar y ese tope es mayor al 15%, la Justicia ordena que cobren lo que corresponde», remarcó la experta.

«Por eso es vital revisar los papeles de jubilación; a veces no se computan horas extras o años en exceso, cuando por cada año por encima de los 30 de aportes corresponde un 1,5% más en el haber. De los 260.000 juicios tramitados, 90.000 tienen sentencia firme. Lo que pasa que con el presupuesto que se ha aprobado alcanza solamente para pagar cerca de 40,000», agregó.

«Lamentablemente ante la imposibilidad de resolver reclamos por la vía administrativa, el amparo judicial sigue siendo la herramienta principal para garantizar el acceso a la salud y a haberes dignos», recalcó la doctora Markarian.

La moratoria y la planificación del retiro

Con la incertidumbre sobre la continuidad de ciertos beneficios, la abogada recomendó a quienes están cerca de la edad jubilatoria que inicien un plan de acción preventivo para completar sus aportes. «Lo más importante es chequear qué aportes figuran en ANSES y qué deudas hay en AFIP como monotributistas o autónomos. Hoy las mujeres desde los 50 años y los hombres desde los 55 pueden ‘comprar’ aportes para llegar a la edad mínima con los 30 años necesarios. Existe una moratoria vigente para los nacidos antes de 1975 que permite regularizar periodos hasta septiembre de 1993. Es fundamental aprovechar esto ahora, porque una vez cumplida la edad jubilatoria, esa ventana de compra se cierra», destacó la abogada previsional.

El futuro del sistema: reforma y edad jubilatoria

Ante la consulta sobre la sustentabilidad de la «caja», Markarian aclaró que el sistema no depende solo de los trabajadores activos y detalló los cambios que se proyectan para este año. «El sistema no está detonado porque se financia con 120 impuestos y el Fondo de Garantía de Sustentabilidad. Sin embargo, para fines de este año se busca una reforma que equipare la edad jubilatoria entre hombres y mujeres a los 65 años de forma progresiva (sumando 6 meses por cada año)», comentó.

«También se planea eliminar la exigencia rígida de los 30 años de aportes para crear una prestación proporcional, ya que muy pocos llegan a cumplir ese requisito por la alta informalidad laboral. El objetivo del gobierno es reducir el gasto previsional, atacando regímenes especiales y cajas profesionales que hoy representan el 55% del presupuesto, buscando un ahorro del 0,8% del PBI», explicó la especialista al final de la comunicación.