Diagnóstico crítico para el vino: CONINAGRO advierte que la vitivinicultura lleva casi una década con rentabilidad en rojo

El tablero productivo del interior del país exhibe una recuperación asimétrica que castiga con particular dureza a las actividades tradicionales de la región de Cuyo. Según el último reporte del «Semáforo de Economías Regionales» elaborado por CONINAGRO (Confederación Intercooperativa Agropecuaria), el panorama agroindustrial expone una profunda grieta operativa. Mientras los sectores cerealero y ganadero consolidan su reactivación a fuerza de exportaciones récord y reordenamiento de stocks, la cadena vitivinícola permanece estancada en una crisis estructural de largo arrastre. David Miazzo, reconocido economista de la entidad cooperativa, analizó las variables técnicas que sustentan el indicador y reveló una estadística alarmante: el complejo del vino es la actividad que mayor tiempo ha permanecido bajo condiciones de crisis severa en la historia del registro, arrastrada por un fenómeno crónico de contracción de la demanda que destruye los márgenes de rentabilidad del productor.

Radiografía del semáforo productivo: los tres pilares del análisis

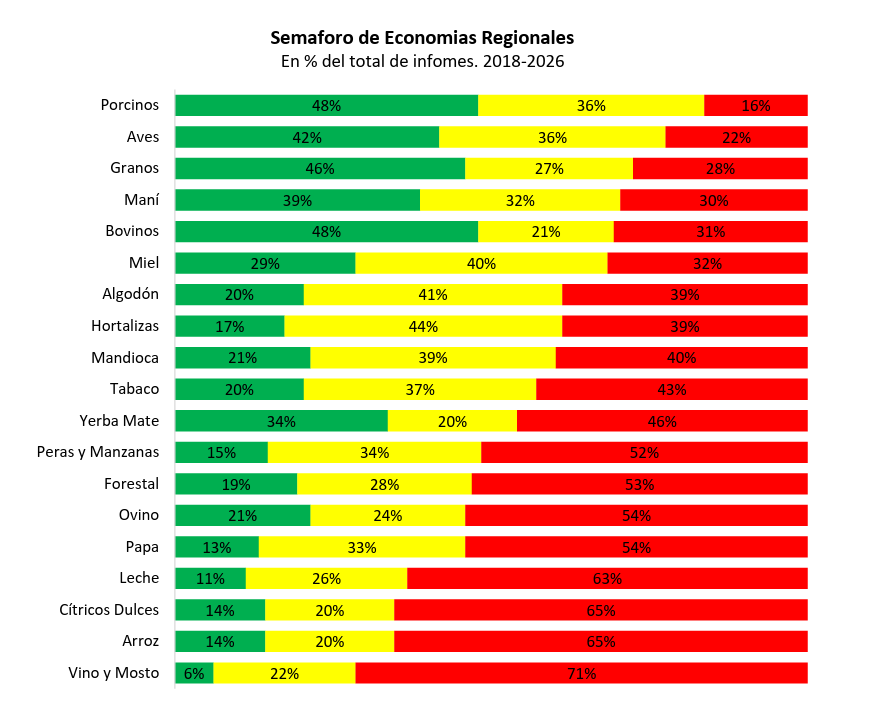

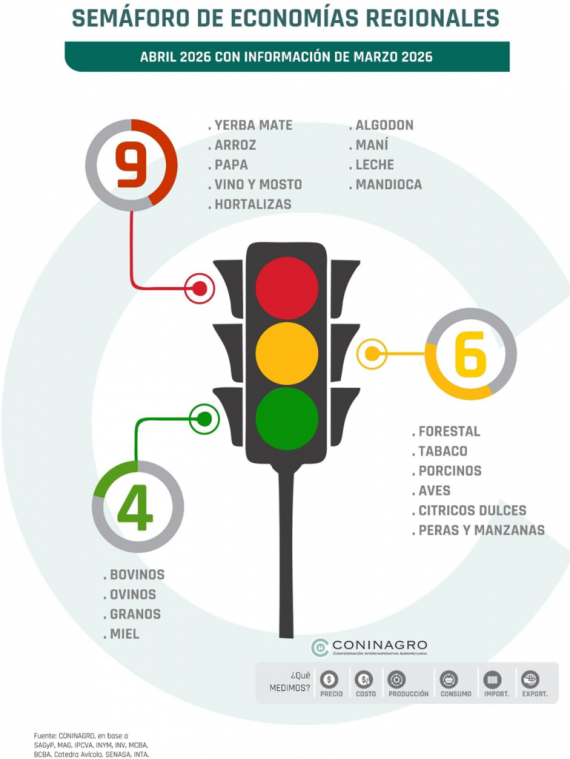

El monitoreo mensual de CONINAGRO evalúa de manera sistemática la salud financiera y operativa de 19 actividades productivas relacionadas con las cadenas agropecuarias y agroindustriales de la República Argentina. «El informe actual del Semáforo muestra una foto compleja de las economías regionales, con 9 actividades en rojo (crisis), 6 en amarillo (advertencia) y solo 4 en verde (crecimiento). Para clasificar cada producción bajo estos parámetros metodológicos, analizamos tres pilares fundamentales. El primero es el componente de negocio, donde monitoreamos de forma directa la evolución de los precios percibidos por el productor frente a sus costos de estructura e insumos. El segundo es el componente productivo, centrado en medir las variaciones interanuales de la superficie sembrada o el stock de cabezas de ganado. El tercero es el componente de mercado, que mide el pulso real del consumo interno y el desempeño de los despachos de exportación», detalló David Miazzo al inicio del reportaje.

«Lo que comparten hoy casi todas las actividades que están en rojo es que el componente productivo anduvo relativamente bien el último año; es decir, hay mercadería y la producción respondió, pero la debilidad extrema del mercado interno hizo que los precios de venta quedaran totalmente atrasados respecto a los costos operativos y la inflación», examinó.

La paradoja vitivinícola: una crisis crónica única en el país

El análisis histórico de la base de datos de CONINAGRO sitúa a la vitivinicultura en un escenario de vulnerabilidad inédito, superando los registros de otras economías tradicionalmente complejas como la lechería o la citricultura. «En el caso del vino, incorporamos recientemente un indicador que monitorea de manera retrospectiva el comportamiento de cada actividad desde que comenzamos a publicar el Semáforo en el año 2018. Los resultados son contundentes. La vitivinicultura ha estado el 71% de los meses de los últimos ocho años en situación de rojo, otro 22% en amarillo y apenas un magro 6% en verde. Es, por amplio margen, la actividad de las 19 monitoreadas que mayor cantidad de tiempo ha permanecido en zona de desastre. El vino padece una situación única en el mapa productivo argentino, un proceso de caída crónica y estructural en sus niveles de consumo masivo», aseguró Miazzo en FM Vos 94.5.

«El sector no tiene un problema de falta de uva; la producción anduvo bien y las exportaciones se sostienen en sus promedios históricos. El estrangulamiento ocurre porque el consumo interno no para de contraerse, generando una sobreoferta que deprime los precios mayoristas muy por debajo de la inflación. A diferencia de la leche, donde el precio a veces cae temporalmente porque la producción crece más rápido de lo que la demanda absorbe, en el vino el problema nace atrás, en una demanda que se achica y arrastra a toda la cadena, expulsando a los productores del sistema», analizó.

Comercio exterior en niveles históricos: el ingreso de divisas

A pesar de los cuellos de botella domésticos, el bloque agroindustrial argentino consolidó un desempeño exportador sobresaliente durante el primer tramo del año calendario. El dato más robusto de este fenómeno se observa en el récord histórico alcanzado por el sector; las cadenas de las economías regionales registraron su mayor volumen histórico de facturación por exportaciones durante el primer trimestre del año. Este hito comercial inyectó un flujo de recursos indispensable para las provincias, demostrando la resiliencia de los entramados productivos extrapampeanos frente a las adversidades climáticas y financieras previas.

Sin embargo, el análisis técnico del indicador exige desmenuzar dos realidades de venta marcadamente opuestas que conviven dentro del mismo esquema exportador. Por un lado, el repunte responde en parte a la consolidación de una alta demanda internacional y a la apertura de nuevos mercados para productos con valor agregado. Por el otro, en aquellos sectores que el semáforo clasifica en situación de rojo, la salida al exterior no representa una expansión virtuosa, sino una vía de escape forzosa. Ante la imposibilidad de que el mercado interno —con el poder adquisitivo deprimido— absorba los stocks disponibles, las empresas se ven obligadas a triangular y despachar sus excedentes afuera, muchas veces resignando rentabilidad con tal de no acumular pérdidas por almacenamiento.

Más allá de estas asimetrías internas, el desempeño exportador funciona como un engranaje clave para el sustento macroeconómico de la nación en su conjunto. La liquidación de estas divisas aporta una previsibilidad técnica indispensable para las reservas de la autoridad monetaria. «Cada dólar que se coloca afuera representa trabajo argentino exportado y es una pieza clave para garantizar la oferta de divisas y sostener la estabilidad cambiaria del país», analizób el economista David Miazzo.

De esta manera, el dinamismo de las economías regionales excede el beneficio sectorial, convirtiéndose en el sostén financiero indispensable para evitar saltos cambiarios y dotar de mayor estabilidad a toda la estructura económica argentina.

Ganadería: la contracción de oferta que sostiene los precios firmes

En el extremo opuesto de la dinámica vitivinícola se ubica el complejo de la carne vacuna, cuyo comportamiento de precios responde a las secuelas biológicas y climáticas de los ciclos anteriores. «El sector ganadero muestra la situación exactamente inversa a la del vino. Aquí hemos registrado una mejora significativa en los valores reales de la hacienda en pie, pero no debido a una explosión de la demanda interna, sino a una fuerte contracción de la oferta disponible. Esto es un efecto colateral directo de la severa sequía que sufrimos durante la campaña 2022-2023. En aquel momento, la falta de pasturas obligó a los productores a realizar un pico de faena de emergencia; hubo sobreoferta temporal de carne y los precios se deprimieron. Hoy, toda esa hacienda que se liquidó de forma anticipada es la que está faltando en los campos», explicó el economista con claridad.

«Los picos nominales de precios de la hacienda y de la carne en el mostrador ya encontraron su techo durante el verano y, de hecho, el ganado en pie registra una caída nominal del 15% desde esos máximos. Sin embargo, el precio de la carne al consumidor no va a bajar de forma significativa porque nunca llegó a trasladar todo el aumento previo debido a la debilidad del bolsillo de la gente. En el mediano plazo, la oferta de ganado seguirá restringida, lo que mantendrá las cotizaciones de la carne firmes y en niveles elevados», anticipó en el cierre de la conversación.