Existen diferentes tipos de depósitos a plazo fijo en la Argentina. Entre los más usuales se encuentran el tradicional, el precancelable o con cancelación anticipada y el UVA. Ahora bien, ¿en qué consiste cada uno, qué tasa ofrecen y cuál recomiendan en el mercado?

En este plano, en diálogo con Infobae, economistas y analistas financieros opinaron sobre si estos instrumentos de ahorro realmente son rentables y son útiles para resguardar el valor del dinero en un es escenario dominado por la alta inflación y la declarada incapacidad del gobierno por controlarla.

Las opciones que ofrece el mercado:

1) Plazo fijo tradicional: tienen un mínimo de 30 días, no pueden ser cancelados hasta su fecha de vencimiento. Al momento de constituirlo se puede elegir entre la renovación total (acumula el interés generado), renovación parcial (sólo renueva el capital) o sin renovación (retira el monto agregado al fin del período prepactado).

2) Plazo fijo precancelable o con cancelación anticipada:parte de un tiempo mínimo de inmovilización de 180 días, pero habilita al inversor a disponer del dinero a partir de transcurrido un mínimo de 30 días desde la fecha de imposición, en ese caso generará una renta menor a la prepactada para el semestre.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MMCHQGYIP5CNXK5AFAX6AMFMLQ.jpg%20420w) El plazo fijo UVA te permite obtener un interés generado por una tasa fija y un componente variable que es la tasa de inflación

El plazo fijo UVA te permite obtener un interés generado por una tasa fija y un componente variable que es la tasa de inflación

3) Plazo Fijo UVA:posibilita obtener un interés generado por una tasa fija y un componente variable determinada por la inflación. Se ajusta según el índice CER (Coeficiente de Estabilización de Referencia) que informa diariamente el Banco Central, sobre la base de la variación del Índice de Precios al Consumidor con un desfase de unos 30 días.

A modo de ejemplo, fuentes oficiales graficaron: “si depositás $130.000 en un banco y constituís un plazo fijo indexado, ese monto se convierte en UVAs equivalentes según la cotización de ese día. Al momento de vencer el plazo fijo, cobrarás la tasa fija más la cantidad de UVAs multiplicadas por el valor de ese momento (se conoce hasta 30 días antes del vencimiento)”.

Respecto del plazo fijo con UVA, el analista financiero Christian Buteler explicó que algunos bancos ofrecen entre 1% y 1,5% de renta sobre el valor ajustado). “Es un plazo fijo que debe estar inmovilizado tres meses como mínimo, aunque se puede retirar el primer mes. Pero no tendría el mismo rendimiento”, aclaró.

El economista Fausto Spotorno aseguró que “el plazo fijo tradicional no es conveniente porque no cubre la inflación”. En tanto, remarcó que “el plazo fijo UVA puede andar siempre y cuando la tasa sea positiva. Y el precancelable está bien, es como un Fondo Común de Inversión (FCI) de Money Market, como un instrumento para mantener la plata mientras tanto”. Según su perspectiva, el más rentable es el UVA aunque “si el precancelable se usa como un instrumento dentro del mes, también puede ser útil”.

El plazo fijo UVA puede andar siempre y cuando la tasa sea positiva (Spotorno)

Del mismo modo, Andrés Borenstein, economista de Econviews, coincidió en que el UVA es el que más conviene ya que “en un plazo fijo normal a 30 días, la Tasa Nominal Anual (TNA) es de 39% y el plazo fijo UVA a 90 días ofrece 1% por encima de la inflación”. No obstante, descartó que el plazo fijo sea una alternativa de inversión idónea.

Por su parte, Gabriel Caamaño, director de la consultora Ledesma, contó a Infobae que “con una inflación tan alta y variable y dada la política monetaria actual -tan reacia a asegurar tasas reales positivas con la magnitud suficiente para compensar ese riesgo-, da pie a la sorpresa inflacionaria desde un tiempo hasta acá y lo seguirá siendo por un tiempo más”.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WTEKXXLYSNDDRAXJROKXBEFQOA.jpg%20420w) “Con una inflación tan alta y variable y dada la política monetaria actual -tan reacia a asegurar tasas reales positivas con la magnitud suficiente para compensar ese riesgo-, da pie a la sorpresa inflacionaria desde un tiempo hasta acá y lo seguirá siendo por un tiempo más”, dijo Gabriel Caamaño (Shutterstock)

“Con una inflación tan alta y variable y dada la política monetaria actual -tan reacia a asegurar tasas reales positivas con la magnitud suficiente para compensar ese riesgo-, da pie a la sorpresa inflacionaria desde un tiempo hasta acá y lo seguirá siendo por un tiempo más”, dijo Gabriel Caamaño (Shutterstock)

En ese eje, también consideró que -si se hace un balance riesgo/beneficio- la mejor alternativa entre las mencionadas es el plazo fijo UVA. “Y no estamos descubriendo nada, porque en realidad viene siendo bastante elegido. En particular, está la opción en varios bancos que te permite precancelar y en cuyo caso te da igual un rendimiento nominal. Justamente, la desventaja que tienen los UVA es que te exigen mayor plazo mínimo de permanencia”, contrastó.

Con una visión similar, Buteler dijo que “obviamente hoy en día, con la inflación volando como está, te conviene el UVA en caso de querer hacer un plazo fijo en pesos”. Sin embargo, enfatizó que igualmente depende mucho del perfil del inversor.

Hoy en día, con la inflación volando como está, te conviene en caso de querer hacer un plazo fijo en pesos el UVA (Buteler)

“Quien descansa mejor teniendo sus ahorros dolarizados, a veces no hay tasa en pesos que le convenga porque su tranquilidad está en tener el dinero en dólares. Ahora, el que quiere hacer un plazo fijo en pesos y tiene que elegir entre estos, bueno… ahí sí podemos decirle con este nivel de inflación es conveniente claramente el plazo fijo en UVA, porque la realidad es que estás con una alta inflación y no vemos que vaya a disminuir drásticamente en los próximos meses”, visualizó. Y a renglón seguido, agregó: “Entonces, hacelo a tres meses cubriéndote de la inflación, así ganás un poquito más”.

El economista José Echagüe, jefe de estrategia de Consultatio Investments, aseveró: “Nosotros hoy vemos la tasa de plazos fijos en general como una opción poco atractiva, porque la inflación está por arriba de la tasa. De esa manera, para nosotros es una opción perdedora respecto de la inflación”.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/QMQLCJ4MVYBFDQSQ2BPFAS32U4.jpg%20420w) «Atraen mucho más los FCI que tienen instrumentos que te pueden proteger de la inflación (como los ajustables por CER y títulos públicos, entre otros)», dijó a Infobae José Echagüe (Reuters)

«Atraen mucho más los FCI que tienen instrumentos que te pueden proteger de la inflación (como los ajustables por CER y títulos públicos, entre otros)», dijó a Infobae José Echagüe (Reuters)

De acuerdo con su perspectiva, atraen mucho más los FCI que tienen instrumentos que te pueden proteger de la inflación (como los ajustables por CER y títulos públicos, entre otros). Y asimismo planteó: “Los plazos fijos en general son una opción que queda rezagada respecto de la inflación, así que nosotros no lo estamos recomendado”.

“Los plazos fijos en general son una opción que queda rezagada respecto de la inflación” (Buteler)

Más allá de que estiman que las tasas subirán, desde Consultatio Investments proyectan que no subirán lo suficiente como para compensar el diferencial que tienen hoy contra la inflación. En ese sentido, “hay instrumentos como los plazos fijos ajustables por CER o UVA, pero creemos que tienen una desventaja importante respecto de un FCI que es la liquidez. Los plazos fijos en general tienen plazos un poco más largos y durante ese periodo estás inmovilizado. Para mí, no son una opción atractiva”, concluyó.

Tabla comparativa de tasas

El Banco Central de la República Argentina (BCRA) elevó el mes pasado los límites mínimos de las tasas de interés sobre los plazos fijos: para personas humanas pasó a ser del 39% anual para las imposiciones a 30 días, en tanto que para el resto de los depositantes del sistema financiero la tasa mínima garantizada subió al 37% anual.

En la página oficial de la autoridad monetaria, se puede observar una tabla comparativa de tasas para que los usuarios financieros puedan elegir la propuesta que les resulte más conveniente. Según se detalló, la Tasa Nominal Anual (TNA) para colocaciones online de $100 mil a 30 días -en los 10 bancos con mayor volumen de depósitos- hasta el último viernes eran de la siguiente manera, aunque suelen subir para montos mayores:

– Banco de la Nación Argentina: la tasa de interés es del 39% anual para clientes y no clientes.

– Banco Santander Río: 39% para clientes.

– Banco de Galicia y Buenos Aires: 39% para clientes.

– Banco de la Provincia de Buenos Aires: 39% para clientes y no clientes.

– BBVA Argentina: 39% para clientes y no clientes.

– Banco Macro: 39% para clientes.

– HSBC: 39% para clientes.

– Banco Credicoop Cooperativo Limitado: 39% para clientes y no clientes.

– ICBC Argentina: 39% para clientes.

– Banco de la Ciudad de Buenos Aires: 39% para clientes y no clientes.

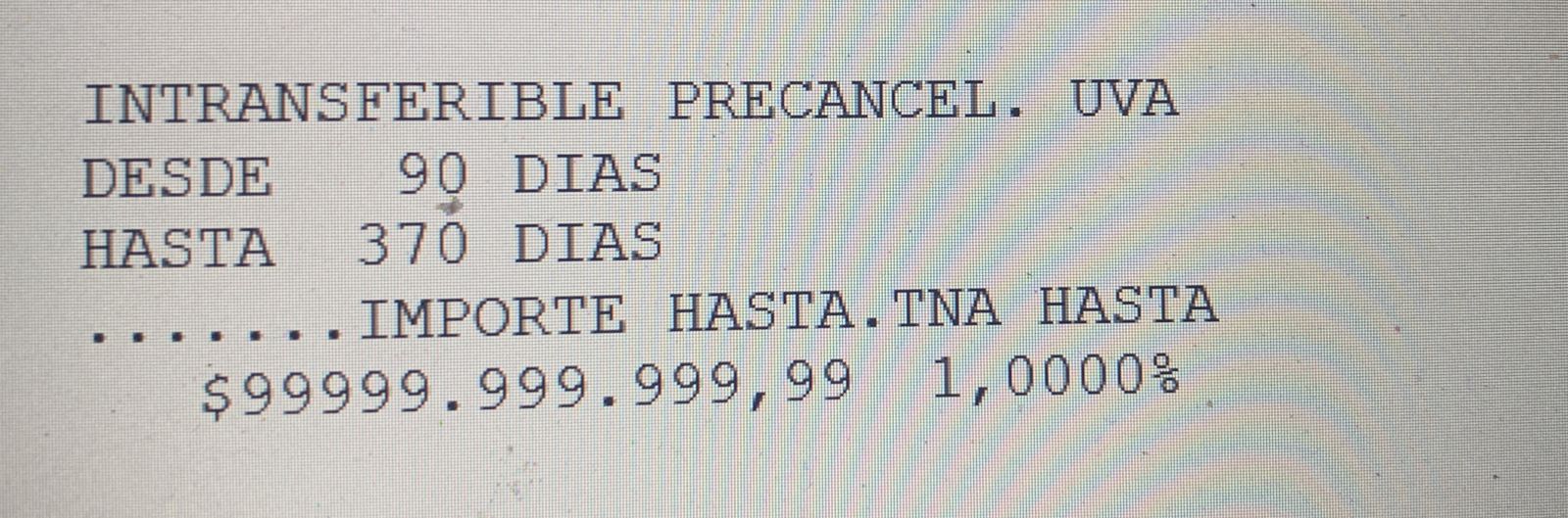

En diálogo con este medio, fuentes del Banco Nación (BNA)precisaron que el plazo fijo UVA, que tiene un plazo de 90 a 179 días, a la fecha ofrece una tasa del 1% por encima de la inflación. Similar tasa rige para el plazo fijo precancelable, que tiene un plazo de 90 a 370 días.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/NTQ34U5COFD5DKXWDTN4AOODWE.jpeg%20420w) TNA del plazo fijo tradicional en el Banco Nación

TNA del plazo fijo tradicional en el Banco Nación La tasa del plazo fijo precancelable UVA en el BN.

La tasa del plazo fijo precancelable UVA en el BN.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WU7QZ55U5VASZPPOOJ763HE4HU.jpeg%20420w) Tasa del plazo fijo UVA en el Banco Nación.

Tasa del plazo fijo UVA en el Banco Nación.

Hay que tener en cuenta que la tasa puede modificarse según el día y puede cambiar en función de los montos o plazos.

Consejos del BCRA

El Banco Central compartió cuáles son sus 10 recomendaciones, o tips, sobre plazos fijos a tener en cuenta por los ahorristas:

1) El plazo fijo ofrece un retorno conocido (la tasa de interés). Es simple, seguro y contribuye a la financiación de los clientes bancarios. “Guardar el dinero en el hogar no genera rédito”;

2) Antes de elegir un banco para constituir un plazo fijo, es aconsejable chequear la tasa de plazo fijo por Home Banking o por la banca de inversión, ya que los medios electrónicos suelen ofrecer mejores rendimientos;

3) Por lo general, a mayor plazo, mayor es la tasa que el banco está dispuesto a pagar. Si se sabe que no se necesitará el dinero por un tiempo superior a 30 días, consultar las tasas de interés por plazos superiores: 60, 90, 180 y hasta 360 días;

4) Los plazos fijos que fueron captados a tasa superiores a la de referencia y los que hayan contado con incentivos o retribuciones especiales diferentes de la tasa de interés, no se encuentran garantizados por el Seguro de Garantía de los Depósitos.

El monto mínimo de colocación de un plazo fijo suele ser de $1.000, pero es aconsejable partir de montos mayores

5) Por lo general, a mayor monto depositado, mayor es la tasa que el banco está dispuesto a pagar. El monto mínimo para un plazo fijo suele ser de 1.000 pesos;

6) Las operaciones de plazo fijo pueden hacerse en pesos o en dólares, pero las tasas que ofrecen uno y otro son muy diferentes;

7) Es recomendable invertir en un plazo fijo cuando se está seguro de que no se necesitará el dinero depositado durante un determinado tiempo;

8) Los plazos fijos en pesos son compensables, esto incrementa su seguridad ya que permite evitar el traslado del dinero de una entidad a otra. Al presentar un plazo fijo compensable en otra entidad, las opciones a las que se pueden acceder son: depositarlo en otra cuenta o constituir un nuevo plazo fijo;

Guardar el dinero en el hogar no genera ningún rédito (BCRA)

9) Antes de constituir un plazo fijo, chequear la tasa de interés en distintas entidades para optar por la mejor oferta de rendimiento;

10) No son compensables aquellos plazos fijos que tienen una modalidad específica (como por ejemplo precancelables, ajustables con cláusula CER y UVas, entre otros); ni los que se hayan realizado electrónicamente (como por cajero, Home Banking, teléfono), ya que es necesario poseer el documento físico para presentarlo en otra entidad.

Fuente: Infobae