El monitor de las economías regionales de Argentina continúa encendiendo sus señales de alerta. El semáforo de CONINAGRO, que analiza mensualmente la salud de 19 actividades productivas del agro, muestra en su última edición el mayor número de sectores en crisis de los últimos meses.

David Miazzo, economista especializado en el sector agroindustrial y consultor de la entidad, dialogó con 94.5 FM Vos sobre los pilares de este diagnóstico: una producción que se recuperó tras la sequía, pero que hoy choca con un mercado interno debilitado y un tipo de cambio que, según advirtió, parece haber encontrado un techo bajo y estable.

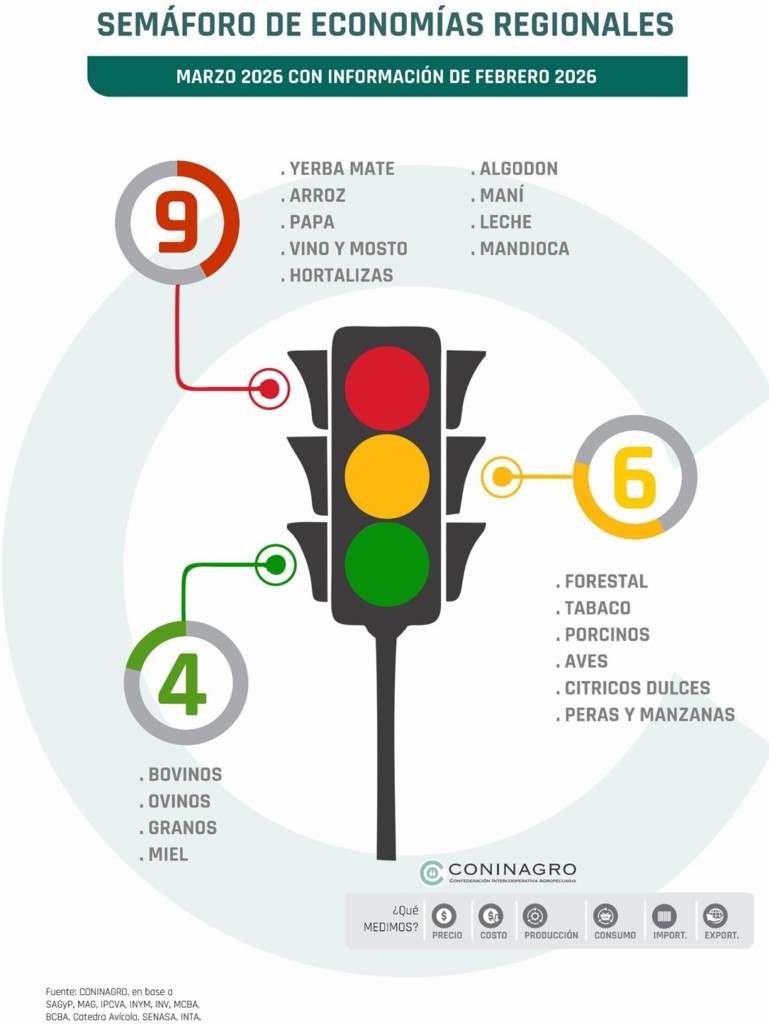

El informe de CONINAGRO releva 19 economías regionales basándose en tres pilares: el negocio (ingresos vs. costos), la producción y el área comercial (consumo y exportación). El resultado actual es preocupante. «En esta edición, nueve actividades están en rojo, el número más alto en lo que va del año. Yerba mate, arroz, papa, vino, hortalizas, algodón, maní, leche y mandioca se encuentran en esta situación de crisis. Otras seis, como cítricos dulces, peras, manzanas y porcinos, están en amarillo (alerta). Solo los bovinos, ovinos, granos y la miel se mantienen en verde», detalló Miazzo al inicio de la conversación.

«El denominador común de los que están en rojo es que tuvieron buenos niveles de producción tras salir de la sequía, pero se encontraron con un mercado interno muy débil», apuntó.

El dilema del consumo y el salario

La caída de los precios que percibe el productor primario no responde a una falla en la eficiencia productiva, sino a un marcado descalce entre el volumen de oferta disponible y el limitado poder adquisitivo de los consumidores.

Al analizar el rezagamiento salarial, Miazzo advirtió sobre el cambio de tendencia que afectó las proyecciones del sector. «Hasta mediados del año pasado veíamos una recuperación lenta pero consistente del salario real. Sin embargo, desde septiembre u octubre, el salario empezó a rezagarse nuevamente respecto a la inflación. Esa tendencia cortó de raíz la recuperación del consumo que esperábamos y que funcionaba como el motor necesario para traccionar las ventas de las economías regionales», explicó claramente.

En este contexto, el especialista planteó que la clave para la reactivación reside en el piso de la inflación. «Creemos que la situación recién se va a revertir cuando la inflación perfore el 2% mensual de manera estable. Solo en ese escenario podemos esperar que los salarios efectivamente empiecen a ganarle a los precios», sostuvo. «Hasta que eso no suceda, difícilmente veamos una atracción de precios por el lado de la demanda que logre sostener la rentabilidad de estas producciones», anticipó.

El tipo de cambio real y la competitividad

Uno de los puntos de mayor debate en el sector es el nivel del dólar. Por ello, Miazzo analizó por qué, a pesar de los reclamos por el atraso cambiario, el escenario de un dólar bajo parece ser estructural por el momento. «Efectivamente tenemos un tipo de cambio real bajo en términos históricos, lo que afecta la competitividad de las exportaciones. Esto se convierte en una demanda externa débil que se suma a la local; ninguno de los dos canales tracciona. Sin embargo, parece que el tipo de cambio real bajo llegó para quedarse», analizó.

«Hay un flujo importante de dólares financieros —las empresas colocaron deuda por 10.000 millones de dólares—, sumado a proyectos del RIGI e inversiones en minería y energía que acrecientan el superávit comercial», amplió.

El rol del Banco Central y el excedente de pesos

La estabilidad cambiaria que atraviesa la economía no depende exclusivamente de una decisión política, sino de una compleja dinámica macroeconómica donde la demanda de moneda local juega un papel determinante.

Al abordar los límites a la compra de divisas, el economista contó por qué la autoridad monetaria no puede intervenir arbitrariamente en la cotización. «El Banco Central no puede simplemente decidir subir el tipo de cambio comprando más dólares, porque cada compra significa emitir pesos. El problema central es que todavía no se recupera la demanda de dinero por parte de la gente. Si el Central emite para comprar divisas y el mercado no desea esos pesos, el excedente se vuelca a los precios y genera más inflación», argumentó.

Esta situación obliga a lo que se conoce como esterilización necesaria para mantener el equilibrio monetario. «En lo que va del año, el Banco Central compró más de 6.000 millones de dólares en reservas, pero una parte importante de esa emisión tuvo que ser ‘esterilizada’ por el Tesoro para retirar esos pesos de circulación. Mientras no exista un correlato genuino de demanda de pesos del otro lado, el margen de maniobra para intervenir en el valor del dólar es muy limitado, ya que la prioridad sigue siendo no recalentar el índice de precios», lanzó.

Perspectivas: ajuste por oferta o por demanda

Ante la falta de rentabilidad, algunas actividades ya han comenzado a mostrar signos de retracción en su superficie sembrada, una forma dolorosa de equilibrar los precios. «Lo que ha empezado a pasar, y el caso de la papa o la mandioca son claros, es que cae la producción. Los productores, ante los menores precios, empiezan a producir menos y esa menor oferta es la que termina ayudando a regular el precio. Esto es factible en actividades anuales, pero es mucho más difícil y traumático en sectores como la lechería, el vino o la yerba, donde los ciclos son distintos», dijo el experto.

«Por ahora, el equilibrio lo está buscando el mercado por el lado de la oferta, ante una demanda que sigue sin dar señales claras de recuperación», concluyó de forma sintética y precisa.